更好的股票配资平台 为什么是TCL?

来源:@正和岛标准微博更好的股票配资平台

作 者:何志毅 清华大学全球产业研究院首席专家

作 者:何志毅 清华大学全球产业研究院首席专家来 源:正和岛(ID:zhenghedao)

我于1993年认识TCL创始人、董事长李东生,1997年我在北京大学开始研究TCL案例,并进行了十年左右的跟踪,我们撰写发表的案例不下于十个,后来因为工作岗位和工作重心的变化,我对案例研究的关注少了。

一眨眼二十多年时间过去,今年九月下旬,我参加了由中国国际经济交流中心支持、TCL主办的中国企业全球化发展论坛。在会议上了解了TCL的近况,尤其是其全球化的成果,感到非常欣慰。

在全球化发展方面,目前TCL在全球共布局了30余个制造基地,分布在越南(3个)、马来西亚、菲律宾、印尼、印度、巴基斯坦、波兰、墨西哥(2个)、巴西等九个国家。

根据TCL的数据,2023年,TCL通过TCL实业与TCL科技两大主体实现整体营收2973.1亿元,增长9%;其中海外营收1252.8亿元,占总营收的46%。过去5年TCL海外营收从590亿元增长到1252.8亿元,年均增长17.6%。

其中,TCL实业2023年海外营收710.8亿元,占其营收的58.9%;TCL科技2023年海外营收542亿元,占其营收超过30%。

在产品方面,TCL电视全球销售量2526万台,全球第二;TCL华星TV面板市场份额居全球第二,电竞显示屏市占率全球第一;TCL中环光伏晶体晶片市占率全球第一。

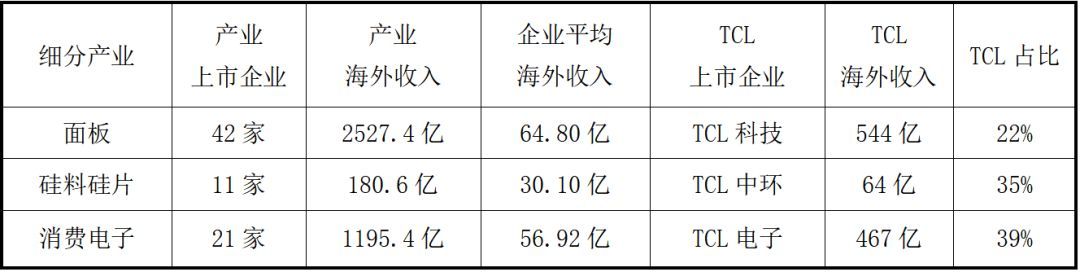

基于我们全球产业研究的上市公司数据库显示,TCL在面板、硅料硅片、消费电子产品三个领域的海外收入在产业中的占比分别为22%、35%、39%。在我们的研究图谱中,TCL在涉足的三个产业里,都处于中国第二、世界领先的阵列里。

以上数据显示,拥有43年历史的TCL,不愧为中国企业的常青树,在中国改革开放的历史潮流中,历经风雨,依然挺拔,依然茂盛。

作为学者,我经常用长期的眼光来看待企业,甚至想如何从太史公的角度来评论企业。在中国企业发展50年、100年甚至更长的历史长河中,一个企业所占据的篇幅不可能多,太史公的点评也只能是几句话。

例如,以TCL为例,如果现在用40年的眼光来看它,只提取其两个要点,会是什么?我认为是企业制度变革和全球化。如果只取一点,会是什么?我认为是全球化。

因为TCL的企业制度变革是在非常特殊的历史环境下完成的,几乎不可复制。而TCL的全球化则带有普遍意义。

TCL一出生就带有全球化的色彩。1981年TCL创立的时候,就是跟香港企业合资做磁带的小企业“TTK家庭电器有限公司”,后来又是与另外一个港资企业合作生产电话机。TCL最初是“Telephone Communication Limited”的简称。

TCL把自己的全球化起点算在了1999年,因为TCL在1999年兼并了香港陆氏在越南的工厂,算是得改革开放风气之先而借船出海。

在那个年代,公司不取个中文名字和品牌,而就叫作TCL,像一个全球化的企业,如IBM、GE、HP等等那样,在中国的知名企业中,至今似乎没有第二家。

TCL的全球化道路上,最亮眼的事件是并购法国的汤姆逊彩电业务和阿尔卡特手机业务。

时间回到2004年,TCL突破了一些条条框框,在中国企业中实现了首次整体上市,年终报表显示,TCL的年度总收入为48.67亿美元、总资产为37.14亿美元、总利润为0.3亿美元。业务构成为:电视机、手机、电工产品等。这就是TCL当年的实力。

在这样的背景下,两个诱人的方案摆到了李东生面前。经过艰难的选择,李东生先后决定接下这两个并购案。主要原因在于,并购后,TCL就能够成为彩电产业的世界第一,手机产业的世界领军企业;并购后,TCL就立即成为了真正的全球化企业,而且李东生设计了一个几乎不动现金的方案,似乎代价并不高。

其背后的潜在因素是,李东生早有雄心壮志,要做世界级企业(用今天的语言就是世界一流企业),要做500强企业。

李东生于1999年8月,第一次在集团高级管理干部会议上提出,“我们的目标,是创建世界级的中国企业”,他认为“中国必须要尽快成长起一批世界级企业,才能成为现代化强国,这是中国经济发展的目标,也是我们TCL的使命和责任。”

他说“要创立一个具有国际竞争力的品牌;要具有一流管理、一流产品、一流服务、一流队伍。只要我们努力做到上述两条,我们就可能创建一个世界级的中国企业。”

这些表述即使放在25年后的今天,也依然处于前沿,依然掷地有声。在量化目标方面,1999年TCL就规划到2010年,要实现1500亿元的营收,进入世界500强的行列。

毫无疑问,TCL是中国最早一批公开宣布要成为世界级企业,要进军500强的企业之一,且2021年起TCL所有业务合并计算已经达到了世界500强的标准。

这一次并购的短期结果是2005、2006年出现了危机。根据TCL资料,TCL在卖掉TCL电工业务和智能楼宇业务资产获取17亿现金的基础上,以2005年、2006年总体亏损28亿元人民币的代价,大大收缩和调整了两个并购业务。

事后总结,主要问题在于三点:一是企业的各种能力和目标的不匹配,TCL分析了并购过程中的所有问题,认为80%的问题是自己原来存在的问题,因国际并购而凸显出来,只有20%的问题是与国际并购直接相关;二是对彩电技术路线变化的判断失误;三是对国际并购的困难估计不足,尤其是现金储备不足。

2007年,TCL开始恢复,实现了整体扭亏;2008年,实现了盈利;到2009年,TCL进入了常态,2010年的经营状况恢复到并购后的历史高点,然后一路发展至今。

根据我们全球产业数据库中的数据,我们对TCL科技(TCL中环的部分数据并入了TCL科技)和TCL电子两个上市公司20年数据的统计(以美元为单位、年度数据为年末TTM数据),TCL的累计总利润为63亿美元,累积总亏损为8.85亿美元(其中2005和2006年的亏损是6.75亿美元)。

2023年,TCL两个上市公司的总营收是347亿美元,总资产是622亿美元,利润是4.07亿美元,这是20年历史的主要数据和今天表达TCL实力的主要数据(尽管未必是TCL集团的完整数据)。

因此,从20年的眼光看,TCL在两个项目并购时期的总亏损是总盈利的10.3%,是现在2023年总营收的1.9%、总资产的1%。因此,用20年的时间跨度来算总账,以现在的实力看过去,TCL为了全球化付出的代价是可承受的。

以成败论英雄,并非一时的成败,而是长期的成败或最终的成败。毫无疑问,至今为止,TCL是成功的,TCL的全球化是成功的。

在这样的前提下,从二十年后的视角回顾、复盘,我们再来审视一下当年的决策和这个决策的成败得失。我认为:

一、李东生当年的决策是正确的,决策是基于决策时点边界条件限定的。在这些限定条件下,李东生说,如果再决策一次,他还是会拍板做。

我忽然冒出一个想法,如果让TCL的决策班子二十年后再投一次票,当年的两个并购案例做与不做,会是一个非常有意思的构想。我与当时的数位高层班子成员也都熟悉,如果让我也参与投票,将心比心、设身处地,我也还是会投赞同票的。

首先要看到,这个方案是对方提出的,各种交易条件比较好,在顺利情况下不需要消耗现金。

对方选中TCL的初衷不是要甩锅,而是相信中国、相信TCL,认为从大趋势看,只有中国企业可能接盘这样的产业并获得发展和成功,这也是一种远见和信任,这种眼光高于我们自己身在其中的中国企业。

【今日研判】:短期内区间震荡为主,今日横盘震荡概率较大。

其次,这个项目尽管有反对声音,但也有不少支持的声音,任何决策都是有风险的,任何决策都会有反对的声音,我同意李东生的观点,尽管我们没有准备好,但是等我们准备好了,机会也没有了。因此值得一搏(而非赌)。

二、事后从全球化成本的投入看,付出总计45亿元人民币的代价,相当于7亿美元,用长期眼光看,是能够承受的。

当年因为TCL的实力较弱,而且对前景的估计偏于乐观,弹药准备也不够,否则这样大规模的两个国际并购,付出这样的成本代价并不高。例如联想为了消化IBM并购项目事后也花了约10亿美元,华为为了成为全球化企业,向IBM等公司支付的咨询费都不低于10亿美元。

可以认为,TCL国际并购的成本为TCL的产业升级与全球化布局的长期价值奠定了基础。

三、从学习和能力提升的角度看,当年支付的成本,为TCL后来的全球化奠定了坚实的基础。

首先当年为准备全球化事业而送去美国学习的“龙虎计划”的干部和在两个项目历练过的干部,今天成为了TCL全球化的中坚力量。这不仅是个人学习,在全球化项目过程中的组织学习也得到了很大收获,使得TCL的组织成功地转型为一个全球化企业。

企业的文化、组织结构和组织制度、人力资源管理系统、企业信息系统、品牌管理系统等等,都高度地由TCL这个组织所掌控。

也就是说,TCL达到了全球化企业管理的中高水平阶段,而且是经过大规模的、剧烈的、全面的磨合而达成的,是成熟有效的,而不是很多企业仍处于在全球化初级阶段的简单并表、简单放权、简单管理。

四、一个从危机和挫折中走出来的个人和组织,都具有更加强大的生命力。李东生在国际并购遭遇挫折的时候曾经瘦了二十斤,当他再恢复体重的时候,同样肉身中的心力和心智都有了质的飞跃,完全我非故我,TCL这个组织也是如此。

有人说,一个人的历史高度不是由他处于高位时决定的,而是由他跌落低谷后反弹的高度决定的。这个话不仅适合于政治家、军事家,也适合于企业家,也适合于企业组织。

2006年,当TCL国际并购受挫时,国内媒体曾经一片质疑声。作为北京大学案例研究中心主任、《北大商业评论》执行主编,2006年9月29日我在《第一财经》上发表过一篇文章《不容失败的TCL国际化》。

在文章的开篇我说:“TCL进入欧洲市场的水土不服反应,无论在时间长度上还是在痛苦的程度上,都大大超出许多人的预料。于是对TCL的批评声音越来越多。而我要在这个时候为TCL的全球化鼓与呼。”

文章的最后一段话是,“中国的GDP总量已经达到了世界第四,而且极有可能在这一代人的手中赶过德国和日本成为世界第二。这里当然有TCL和李东生的功劳。TCL的彩电世界第一,TCL的国际销售高于50%。TCL无论成败都是中国企业的骄傲。而我坚定地相信TCL不败。”

今天的事实证明,当年我的鼓与呼是有价值的,我的预言是正确的。今天的TCL岂止是不败,而是非常成功。

回顾历史,2001年在TCL集团二十周年的庆祝活动中,包含了一项在海南召开的研讨会,其中一项内容是反思TCL即使没有犯过什么错误,但有没有错过什么机会。

例如,会议反思了TCL为什么没有从电话机进入交换机产业,从产业链和产业生态的角度,TCL是最有机会从电话机向上游延伸而进入交换机产业的企业。

当时我在场,对李东生和TCL这种气度和战略智慧印象十分深刻。我想这是TCL后来进军全球市场、投资半导体显示产业、投资新能源光伏产业的基础思维。

不创新一定不犯错误,但不创新不等于没有危机,从长期眼光看,不创新就是等死。二十年前,有多少人能够认识到今天的“不出海、就出局”的局面呢?

李东生是包容大度的,在描写TCL四十周年的书籍《万物生生》的附录对话中,关于那一段“至暗时刻”,李东生说:“当初的战略选择是对的,但企业的战略能力和目标不匹配。在具体操作过程中又犯了很多错,连续两年巨亏,差一点倒下了。企业竞争只能以成败论英雄,对当初并购的评价,留给商学院就好了。现在很多商学院依然将此作为失败的案例,我并不在意。”

作为中国商学院案例教学和案例研究的开拓者之一,我想说,在中国企业发展史上,商学院会将此案例作为一个成功企业在成长过程中的一个暂时挫折案例,一个衬托未来高峰的低谷案例,一个值得反复回味和复盘的案例。

TCL今后越成功,这个案例的价值就越大,至于被冠以什么案例并不重要。现在李东生回顾那一段历史的时候,经常用“呛了一口水”来形容,会游泳的人、包括游泳世界冠军,没有人不呛过水。

今天,如果还能给TCL提什么期望的话,我有如下几点思考:

一、从长远的眼光看,TCL在产业的选择上更加突出某个主业,具有更强的核心能力和竞争优势,使得这个主业(不仅是某类产品)在全球领军企业(前四名)甚至全球冠军企业的地位上。

例如,尽管中国在家用电器产业遥遥领先,但在消费电子产业里,还落后于日本和韩国,消费电子产业的冠军企业是日本的索尼公司,其2023年的平均市值是1119亿美元、营收是869亿美元、利润是70.6亿美元,鉴于TCL在消费类电子产业的历史地位和现有优势,加大产业创新的力度,先争取世界亚军或者季军的地位,是可期的。

二、中国企业追求做大的历史时期已经过去了,现在要追求做强和做久。TCL要进一步提高营收利润率和资产回报率,进一步体现创新的价值和品牌的价值,进一步奠定百年企业的坚实基础。

在我们的研究图谱中,处于全球158个产业前四名的632家企业中,有三分之一的企业是百年企业。企业存在得越久,对国家和社会的贡献就越大,企业创始人的价值就越大、在历史上的地位就越高。

三、希望TCL在全球品牌建设领域里为中国企业多挣一席之地。习总书记对世界一流企业的定义是“产品卓越、品牌卓著、创新领先、治理现代”,平心而论,中国在全球能够做到“品牌卓著”、能够打响的品牌还没有几个。

希望TCL努力,不负自己25年的全球化征程,不负全球化所缴的学费,不负“创建世界级企业”的初心。

本文的最后一句话是:期待TCL于2035年成为世界一流企业。我相信TCL一定能够实现这个目标。作为中国企业的研究者和历史的记录者,我也期待着十年以后再写一篇文章,再一次验证这个预言是正确的。

本文原标题为《风物长宜放眼量——以TCL为案例的中国企业全球化思考》。

排版 | 十一

编辑

| 十一

主编

| 孙允广 更好的股票配资平台

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP